Pierwsze półrocze br. pokazało, że kluczowe sektory globalnej logistyki są w ten czy inny sposób uzależnione od rozwoju wydarzeń na Morzu Czerwonym i przesunięcia na drugi kwartał sezonowego szczytu transportowego.

W 2024 r. na regenerujący się rynek wpłynie również lepsza kondycja światowej gospodarki i handlu, zwłaszcza internetowego. Już teraz padają rekordy w żegludze kontenerowej z Azji do Europy, a całoroczna prognoza zakłada wzrost przewozów o 5 6%. Podobny skok wolumenów zapowiada lotnictwo towarowe. Na fali wznoszącej jest także globalna spedycja i rynek kontraktowy. Zyskuje obsługa paczek i transport drogowy w Europie oraz przewozy kolejowe z Chin.

Półroczne wyniki działalności największych operatorów logistycznych oraz dane spływające w lipcu i sierpniu z wielu kierunków światowego sektora transportu towarowego potwierdziły przyjęte w końcówce zeszłego roku założenia, że 2024 r. może być dla branży lepszy niż 2023. Spodziewanym wzrostom sprzyjają prognozy dotyczące światowego PKB i handlu, które mają bezpośrednie i kluczowe przełożenie na kondycję globalnej branży TSL. Z optymizmem przyjęto m.in. lipcowe dane Międzynarodowego Funduszu Walutowego (MFW) o utrzymaniu założeń dotyczących wzrostu światowej gospodarki na poziomie 3,2% w całym 2024 r. i podniesieniu do 3,3% prognozy na przyszły rok. Podobnie, zarówno tegoroczną, jak i przyszłoroczną kondycję gospodarczą oceniała Organizacja Współpracy Gospodarczej i Rozwoju (OECD), która szacuje wzrost PKB o odpowiednio 3,1% i 3,2%. Według MFW lepiej wygląda także perspektywa dla handlu (towarami i usługami), który zyska w tym roku 3,1%, a za rok 3,4%. W zeszłym roku zanotowano w tym obszarze wzrost na poziomie zaledwie 0,8%, co było bardzo bolesnym spadkiem z 5,6% w 2022 r.

Sektor logistyczny dobrze zareagował na analizę Światowej Organizacji Handlu (WTO), wedle której sam handel towarowy wzrośnie w tym roku o 2,6% i 3,3% w przyszłym. Już pierwszy kwartał br. przyniósł wzrost w handlu na poziomie 3,9% rdr. Jak stwierdza WTO, pomimo rosnących globalnych napięć handel towarowy okazał się nadzwyczajnie odporny.

Światowy sektor logistyczny w 2024 roku kręci się wokół Afryki

Na dotychczasową sytuację w sektorze logistycznym wpłynęła nie tylko regeneracja globalnego PKB i handlu, ale także szereg innych czynników, w tym stabilizująca się inflacja oraz lepsze prognozy dla zdolności nabywczej konsumentów. Nie ma także wątpliwości, że od początku roku w centrum uwagi, zwłaszcza wśród międzynarodowych operatorów, jest kryzys żeglugowy na Morzu Czerwonym. Ten temat zdominował globalną branżę logistyczną oraz prognozy rynkowe i silnie oddziałuje na wszystkie składowe sektora TSL. Ataki terrorystyczne wymuszające opływanie Afryki sprawiły, że znacząco obniżyła się popularność najważniejszego szlaku żeglugowego z Azji do Europy. Już na początku roku Organizacja Narodów Zjednoczonych (ONZ) podawała, że ruch kontenerowy przez Kanał Sueski spadł nawet o 67%. Kolejne miesiące nie przyniosły dużej poprawy i ładunki musiały ostatecznie znaleźć inny sposób dotarcia do miejsc docelowych, co pozytywnie odczuł sektor logistyczny na świecie.

Utrudnienia nie ustępują, ale transport morski nie ma na co narzekać

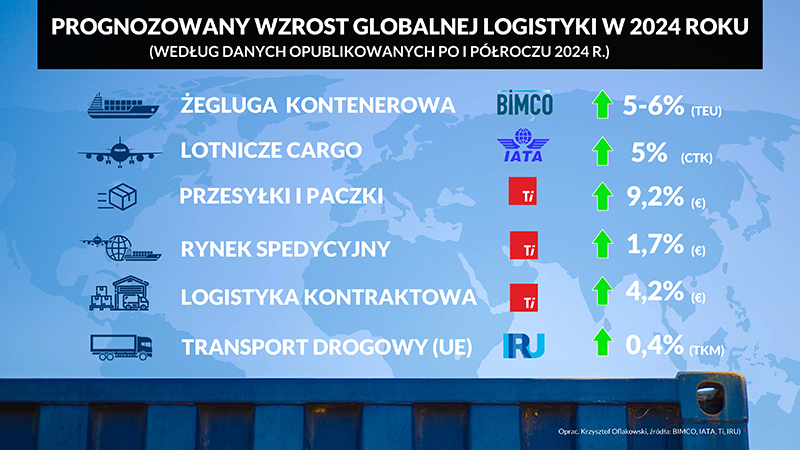

Już na początku sierpnia potentat żeglugowy Maersk zapowiadał, że przyjęty aktualnie scenariusz zakłada, iż utrudnienia na szlaku przez Morze Czerwone przeciągną się co najmniej do końca 2024 r. Operator zaznaczał jednocześnie, co potwierdził później w podsumowaniu pierwszego półrocza 2024 r., że odczuwalne jest rosnące zapotrzebowanie na transport kontenerowy, choć zmienność warunków rynkowych jest wyższa niż zazwyczaj i brakuje pewności co do tego, jak będzie kształtował się popyt w ostatnim kwartale roku. Niepewność nie przeszkodziła jednak w podbiciu prognozy dotyczącej wzrostu wolumenu na globalnym rynku kontenerowym za cały bieżący rok. Szacowany wzrost wynosi teraz 4-6% wobec poprzednich estymacji na poziomie 2,5 4,5%. W podobnym tonie wypowiada się także BIMCO - największa na świecie międzynarodowa organizacja żeglugowa, zrzeszająca ponad 2 tys. członków i reprezentująca 62% światowej floty pod względem tonażu. Po pierwszym półroczu 2024 r. BIMCO zmieniła zdanie, jeśli chodzi o drożność szlaku przez Kanał Sueski, a nowe prognozy dla żeglugi, w tym przewozów kontenerowych zakładają powrót do normalnych warunków najwcześniej w 2025 r. Pomimo rewizji stanowiska, organizacja i tak szacuje, że globalny wolumen transportowanych kontenerów w 2024 r. osiągnie wzrost na poziomie 5-6%. Efektem ubocznym będzie m.in. wzrost popytu na kontenerowce wynoszący od 14,5 do 15,5%. Pozytywne prognozy dotyczące wolumenu transportowanych kontenerów mają wytracić prędkość w 2025 r. (szacowany wzrost to 3-4%), ale organizacja zwraca uwagę, że na tle historycznych wzorców sezonowych szczególne wyróżnia się europejski import. Wynika to z faktu, że spora część ładunków szczytu transportowego przypadającego tradycyjnie na trzeci kwartał została wysłana wcześniej niż zwykle, ze względu na konieczność opłynięcia Afryki i obawę przed dalszymi zakłóceniami.

Rekordowe wolumeny ładunków pojawiają się w Europie wcześniej niż zwykle

Duże wolumeny ładunków płynących już do Europy potwierdzają także analizy Xeneta – platformy monitorującej rynek frachtu morskiego i lotniczego. Dane z początku sierpnia pokazują, że tylko w czerwcu z Chin do Europy Płn. wypłynęło aż 800 tys. TEU towarów (TEU – ekwiwalent kontenera 20-stopowego), co stanowi nowy miesięczny rekord na tej trasie. Więcej ładunków zawinie wcześniej także do portów w USA. Nie będzie to co prawda nowy miesięczny rekord, ale 1,36 mln TEU, które opuściły chińskie porty to najlepszy wynik w historii dla czerwca i siódmy wynik od początku prowadzenia analiz.

Konieczność opływania Afryki generuje inne daleko idące konsekwencje. Xeneta policzyła m.in., że tylko w ciągu pierwszych czterech miesięcy br. każdy kontener transportowany na świecie drogą morską przebył dystans dłuższy o średnio 9,3%. Przełożyło się to na wzrost globalnego wskaźnika TEU miles o 18,3%. Nieco mniejszy wzrost, na poziomie 16%, już w lutym zapowiadali także specjaliści monitorujący rynek frachtu morskiego w Sea Intelligence. Wzrosty to oczywiście dobra wiadomość dla firm żeglugowych, znacząco negatywną konsekwencją dla europejskich importerów i eksporterów są za to utrzymujące się wysokie stawki frachtowe. Według Xeneta w związku z większym ruchem kontenerowców z Chin tylko od 30 kwietnia do 1 lipca stawki spotowe do Europy Płn. wzrosły o 166%, a na wschodnie i zachodnie wybrzeże USA o odpowiednio 139 i 144%.

Z kolei według indeksu złożonego WCI (World Container Index), prowadzonego przez Drewry, średnia cena za transport kontenera 40-stopowego liczona od początku roku do początku września wynosiła 4.127 dol., czyli znacznie powyżej dziesięcioletniej średniej 2.814 dol. W porównaniu z początkiem września 2023 r. stawki są wyższe o 184% rdr. Wysokie ceny utrzymują się zwłaszcza na trasach z Chin od Europy i USA. Kontener z Szanghaju do Rotterdamu jest o 329% droższy niż rok wcześniej, a do Genui o 209%. Trasa z Szanghaju do Los Angeles oznacza wydatek większy o 168%, a do Nowego Jorku o 149%.

Trudności w żegludze odczuwają europejscy operatorzy, także w Polsce

– Efekty zakłóceń na Morzu Czerwonym odczuwalne są w całej branży i skutkują znaczącym przesunięciem tradycyjnej sezonowości w łańcuchach zaopatrzenia przypadających na III kw. każdego roku – mówi Sławomir Rodak, commercial director w spółce ID Logistics Polska, świadczącej kompleksowe rozwiązania logistyczne i transportowe, obsługę e-commerce oraz zarządzanie łańcuchem dostaw w 18 krajach. – Ryzyko perturbacji w logistyce, obserwowanych wcześniej w czasie pandemii, skłania część importerów i dużych sprzedawców detalicznych do asekuracyjnego „zatowarowania” i wypełnienia magazynów. Większość z nich jest już przygotowana na jesienny peak wolumenowy oraz powoli myśli o świętach. Jest to szczególnie widoczne w takich kategoriach jak odzież, obuwie, akcesoria, czyli sektorze fashion oraz w elektronice użytkowej. Większy ruch, zwłaszcza w pierwszym z wymienionych obszarów, w którym obsługujemy wielu dużych klientów, jest już bardzo widoczny. Dotyczy to także firm sprzedających produkty w kanale e-commerce. Wydłużone łańcuchy dostaw powodowane przez kryzys na Morzu Czerwonym, a w rezultacie zmiany w kalendarzu dostaw, tym samym wcześniejsze wypełnienie przestrzeni magazynowych pozytywnie wpłynie na wyniki sektora w trzecim kwartale, co wraz ze szczytem zakupowym w końcówce roku będzie miało bardzo pozytywne oddziaływanie, jeśli chodzi o całoroczny wynik sektora logistycznego, a zwłaszcza obszaru kontraktowego.

Logistyka kontraktowa oraz rynek paczek i przesyłek ekspresowych na plusie

Logistyka kontraktowa ma sobie dobrze poradzić w całym bieżącym roku i nawet w słabszym gospodarczo 2023 r. urosła powyżej oczekiwań, powiększając przychody o 3,8%. Szereg danych zebranych przez Transport Intelligence (Ti) wskazuje, że w tym roku operatorzy kontraktowi uzyskają tempo wzrostu sięgające 4,2%, a globalny rynek osiągnie wartość 296,03 mld euro. Średniorocznie do 2028 r., zasilany dużymi przepływami w sektorze e-commerce, rynek kontraktowy będzie się powiększał o 4,1%, a na koniec prognozy osiągnie wartość 347,7 mld euro. Bardzo ważnym elementem, zarówno w tym, jak kolejnych latach będą operacje magazynowe. Chodzi nie tylko o składowanie, ale również operacje wspomagające handel, zwłaszcza internetowy. Tylko w tym roku fulfilment, obsługa zwrotów i inne usługi towarzyszące składowaniu odpowiadały łącznie za 45% wartości całego sektora kontraktowego. Oznacza to przychody na poziomie 133,23 mld euro.

Obsługa sektora e-commerce przysłuży się także operatorom na rynku paczek i przesyłek ekspresowych. Według najnowszych danych Ti w całym 2024 r. mamy obserwować znaczące globalne przyspieszenie w tym obszarze. Rynek ma zyskać 9,2% osiągając wartość ponad 565,9 mld euro. To znacznie powyżej średniej 6,9% obserwowanej w latach 2019-2023 i zeszłorocznej dynamiki wzrostu sięgającej 3,8%. Dzięki silnemu odziaływaniu e-handlu powiększyły się nie tylko przychody, ale także wolumen przesyłek, który urósł o 6,4%. Aż 80% tego wolumenu stanowiły dostawy krajowe, a w podziale na zamówienia B2C i B2B dominowały te pierwsze, odpowiadając za 59,4% zeszłorocznego rynku. Ta proporcja będzie ulegała dalszej ewolucji, ponieważ do 2028 r. dostawy do klientów indywidualnych mają się powiększyć do 61,3%. Cały rynek będzie wtedy wart ponad 736,6 mld euro, a w latach 2023-2028 osiągnie średnioroczny wzrost na poziomie 7,3%.

– Trudno obecnie wskazać obszar w sektorze TSL, który nie odczuwa pozytywnego oddziaływania e-commerce – dodaje Sławomir Rodak z ID Logistics. – Kolejny rok z rzędu wyniki zakupów internetowych będą determinować wzrosty w wielu obszarach światowego, europejskiego i krajowego rynku logistycznego. Prognozy globalne nieustannie zakładają wzrosty, a w świetle ostatnich danych GUS także w Polsce nie powinniśmy mieć powodów do zmartwień. Choć w lipcu sprzedaż detaliczna wypadła słabiej od oczekiwań, to i tak wzrosła o 4,4% względem tego samego miesiąca rok wcześniej. Zakupy internetowe zyskały za to 16,7% rdr, a ich udział w ogólnej sprzedaży był dla miesiąca lipca najwyższy od 2020 r. Cały II kw. br. również wypadł znacznie lepiej niż rok temu. Wchodzimy tym samym w trend wznoszący w handlu, w najbliższych miesiącach spodziewamy się dalszych wzrostów w tym sektorze, aby w listopadzie obserwować peak sprzedażowy, mocno wspierany przez e-commerce. Liczymy, że dobre wyniki z ostatnich czterech miesięcy, które również są lepsze niż w zeszłym roku, mogą nawet przebić rekordową wartość z listopada zeszłego roku i kwietnia 2021 r., kiedy udział e-commerce sięgnął 11,9%. Będzie się to oczywiście wiązać ze świątecznym szczytem zakupowym, a tym samym bardzo wymagającym okresem w sektorze logistycznym, który od kilku lat napędzają już nie tylko tradycyjne zakupy, ale także online.

Wzrośnie rynek spedycyjny

Po skurczeniu się w ujęciu realnym o 1,3% w 2023 r. do gry o wzrosty powraca rynek globalnej spedycji, który jest ściśle uzależniony od warunków makroekonomicznych, a zwłaszcza kondycji międzynarodowej wymiany towarowej. W zeszłym roku przychodów ubyło w spedycji lotniczej (o 2,1%), ale także morskiej (o 0,6%). Według analiz Ti poprawiające się warunki gospodarcze sprawiają jednak, że globalny rynek spedycyjny (morski i lotniczy) wzrośnie realnie w tym roku o 1,7%, osiągając wartość ponad 196 mld euro. Szacuje się, że znacznie lepiej wypadnie spedycja morska, która do końca roku za zyskać 2,5% i osiągnąć przychody na poziomie blisko 110,1 mld euro. Tu wzrost będzie silnie uzależniony od wydatków konsumenckich oraz globalnych i regionalnych warunków makroekonomicznych, ale dynamice wzrostowej pomaga w tym przypadku ciągnący się kryzys ma Morzu Czerwonym, który zwiększa zapotrzebowanie na transport do Europy.

Nieco słabiej oceniany jest potencjał spedycji lotniczej, dla której skok przychodów zapowiadany jest na poziomie 0,7%. Według Ti ma w tym pomóc wymiana w handlu elektronicznym, zwłaszcza pomiędzy Azją a Europą, co będzie widoczne w wzmożonym zapotrzebowaniu na przewozy lotnicze na tym kierunku.

Nie jest to odosobniona opinia, ponieważ w podanym tonie wypowiadali się już autorzy Freightos Air Index, którzy twierdzili, że wolumeny przesyłek generowane przez największe chińskie platformy e-commerce są obecnie głównym czynnikiem napędzającym silny popyt, niższą dostępność pojemności i wysokie stawki na fracht lotniczy z Chin, zarówno do Europy, jak i Ameryki Płn. Potwierdzają to także specjaliści z Upply, którzy wskazując w sierpniu br. na spadający trend wysokości stawek na głównych globalnych trasach zaznaczali, że o ile ceny za fracht generalnie spadają, to nie dotyczy to szlaków z Azji do Europy. Tu w czerwcu obserwowano wzrost o 16,3% rdr oraz miesięczny skok względem maja o 1,4%.

Lotnicze cargo nie ma na co narzekać

W swojej półrocznej prognozie dotyczącej globalnego sektora lotniczego Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) zwracało uwagę na bardzo intersujący ciąg zdarzeń, mający ostatecznie pozytywny wkład w tegoroczny rozwój lotniczego cargo, zwłaszcza jego kondycji w pierwszym półroczu. Mianowicie ciągnące się od końca 2023 r. zakłócenia w żegludze kontenerowej, wywoływane jednoczenie przez ograniczoną drożność Kanału Sueskiego, suszę w Kanale Panamskim oraz zablokowanie portu w Baltimore pod koniec marca, doprowadziły do znaczącego wahnięcia stawek i radykalnego podniesienia konkurencyjności przewozów lotniczych w pierwszym kwartale br.

Poprzez swoje długofalowe oddziaływanie wymienione zdarzenia cały czas pracują na korzyść lotniczego cargo, ale przewozom towarów w ładowniach samolotów, jak wskazuje prognoza IATA, sprzyja także rozwijający się dynamicznie handel internetowy i czynniki cykliczne, które wróżą dalszą poprawę warunków do końca roku. Oczekuje się w związku z tym, że globalna praca przewozowa w przewozach lotniczych (tonokilometry cargo, CTK) wzrośnie w tym roku o 5%. Z czerwcowej analizy rynku lotniczego wynika jednak bardziej optymistyczny scenariusz, wskazujący, że w pierwszym półroczu br. zapotrzebowanie na fracht lotniczy było wyższe 13,4% względem 2023 r. i o 4,3% wyższe w porównaniu z 2022 r. Jest to nawet lepsza dynamika niż w rekordowym półroczu 2021 r. (o 0,02%), ale należy pamiętać, że szacowny tegoroczny wzrost opiera się na niskiej bazie z zeszłego roku, kiedy sektorowi nie szło najlepiej i zaliczył on spadek CTK o 1,8%, choć ze względu na wysokie stawki zarobił więcej niż wynoszą obecne szacunki na 2024 r.

Tak czy inaczej, prognozy i dotychczasowe wyniki wyglądają całkiem nieźle, tym bardziej, że w sierpniu, czyli już po opublikowaniu danych o spodziewanych wzrostach, miało miejsce kolejne zdarzenie w bardzo ważnym punkcie na mapie światowej żeglugi kontenerowej, tj. doszło do eksplozji w chińskim porcie Ningbo. Doprowadziło to m.in. do przekierowania wielu jednostek do innych portów, zmniejszyło zdolności przeładunkowe portu, wpłynęło na stawki związane z tą lokalizacją oraz poważnie utrudniło życie producentów i detalistów związanych z Ningbo, prowadząc do potencjach braków magazynowych i przerw w zaopatrzeniu. Kłopoty w chińskim porcie mogą stać się zatem katalizatorem zwiększającym przepływy towarowe w lotnictwie, ale również w przewozach kolejowych do Europy.

Kolej zyskuje od początku roku

Utrudnienia w żegludze znacząco przyczyniły się już do poprawy wyników na kolejowym szlaku łączącym Chiny z Europą, a z danych Biura Informacyjnego Rady Państwa ChRL (SCIO) wynika, że chiński narodowy przewoźnik tj. China State Railway Group w ciągu pierwszych siedmiu miesięcy 2024 r. wysłał do Europy 11.403 pociągi, które przewiozły blisko 1,23 mln TEU. To wzrost rok do roku na poziomie 11%. Tylko w lipcu obsłużono 1.776 pociągów przewożących 185 tys. TEU i był to trzeci z rzędu miesiąc, w którym obsłużono ich więcej niż 1,7 tys. Z dotychczasowych danych wynika także, że chińska gospodarka w znaczący sposób przyczyni się do ożywienia światowego sektora logistycznego w wielu jego obszarach. Taki wniosek nasuwają dane Generalnej Agencji Celnej (GAC), która podała w połowie lipca, że Państwo Środka ustanowiło właśnie nowy półroczny rekord w handlu zagranicznym. W okresie styczeń-czerwiec wolumen handlu towarowego wzrósł o 6,1% rdr. osiągając wartość ok. 2,97 bln dol., w tym eksport zyskał 6,9%, a import 5,2%.

Optymizm w europejskim transporcie drogowym

Po bardzo wymagającym 2023 r. nieco więcej optymizmu płynie z danych dotyczących europejskiego transportu drogowego. Wspólny raport opublikowany przez IRU, Upply i Ti, analizujący sytuację w unijnym transporcie drogowym po II kw. br., szacuje wzrost wolumenu transportowanych dóbr w całym 2024 r. na poziomie 0,4% rdr, co oznacza pracę przewozową na europejskich drogach sięgającą 1,91 bln tkm. Zauważalnie lepsze wyniki mają przyjść wraz z nowym rokiem, kiedy popyt na usługi transportowe wrośnie o 1,6% rdr osiągając 1,94 bln tkm i przebijając rezultat z 2022 r. Giełda transportowa Timocom donosi z kolei, że pomimo słabej koniunktury gospodarczej w Europie w II kwartale br. oferowano o 101% więcej ładunków niż w II kw. 2023 r. i o 53% więcej niż w pierwszym kwartale br.

Krzysztof Oflakowski, ekspert ds. komunikacji i komentator globalnego sektora TSL

Krzysztof Oflakowski, autor

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej